Notice

Recent Posts

Recent Comments

Link

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

Tags

- 종부세

- 행복의 얼굴

- 일용직신고

- 고용보험EDI#

- 공매

- 원천세신고방법

- 원천세신고

- 국민연금EDI#

- 사업용계좌조회

- 비용처리시 주의사항

- 가산세

- 위하고

- 기장대리

- 국민건강보험EDI#

- 기한 후 신고

- EDI#

- 지방소득세신고방법

- 화목제의 종류

- 기한 후 납부

- 추경

- 사업용계좌삭제

- 소상공인

- 간이지급명세서신고방법

- 사업용체크카드

- 인건비

- 산재고용토탈서비스#

- 포퓰리즘

- 세무대리

- 개혁

- 행복의 얼굴 이해인

Archives

- Today

- Total

세무회계 奕

가산세 본문

반응형

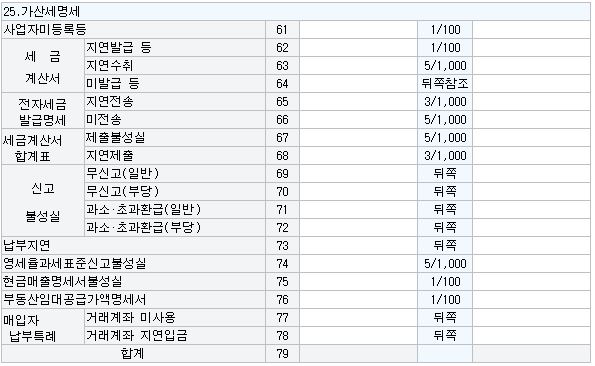

1 가산세명세

(1) 사업자 미등록등 가산세 : 공급가액의 1%

| 구 분 | 내 용 |

| 미등록가산세 | 사업개시일로부터 20일 이내에 사업자등록을 신청하지 않은 경우 |

| 허위등록가산세 | 사업자가 타인명의(배우자는 타인으로 보지 아니한다)로 사업자등록을 하고 사업을 영위하는 경우 |

(2) 세금계산서 불성실가산세

| 구 분 | 내 용 | |

| 부실기재 | 대상 | 발급한 세금계산서의 필요적 기재사항의 전부 또는 일부가 기재되지 않았거나 사실과 다르게 기재된 경우 |

| 가산세 | 부실기재한 공급가액 X 1% | |

| 미발급등의 경우 | 대상 | ①세금계산서를 확정신고기한(7월 25일, 1월 25일)까지 발급하지 않은 경우(미발급) ②가공 세금계산서 등 : 재화 등을 공급하지 아니하고 세금계산서(신용카드매출전표등 포함)등을 발급한 경우와 공급받지 아니하고 세금계산서 등을 발급받은 경우 ③타인명의로 세금계산서 등(위장 세금계산서)을 발급하거나 발급받은 경우 ④재화 등을 공급하고 세금계산서 등의 공급가액을 과다하게 기재하여 공급하거나 공급받은 경우 ⑤둘 이상의 사업장을 보유한 사업자가 재화 또는 용역을 공급한 사업장이 아닌 자신의 다른 사업장 명의로 발급시기에 세금계산서를 발급한 경우 ⑥전자세금계산서 발급의무자가 발급시기에 종이세금계산서 발급한 경우 |

| 가산세 | 미발급 · 타인명의 세금계산서 공급가액 X 2% | |

| 가공 세금계산서 공급가액 X 3% | ||

| ④의 경우 실제보다 과다하게 기재한 부분에 대한 공급가액 X 2% | ||

| ⑤와 ⑥의 경우 발급한 공급가액 X 1% | ||

| 지연발급 (지연수취) |

대상 | ① 공급시기 이후 해당 공급시기가 속하는 과세기간의 확정신고기한(7월 25일,1월 25일)까지 세금계산서 발급하는 경우 ② 공급시기 이후 세금계산서를 발급받았으나, 실제 공급시기가 속하는 과세기간의 확정신고기한 다음날부터 1년 이내에 발급받은 것으로서 수정신고·경정청구하거나, 거래사실을 확인하여 결정·경정하는 경우 ③ 공급시기 이전 세금계산서를 발급받았으나, 실제 공급시기가 6개월 이내에 도래하고 거래사실을 확인하여 결정·경정하는 경우 ④공급받은 자가 지연발급한 세금계산서를 수취한 경우 매입세액 공제는 가능하나 지연수취 가산세가 적용된다. |

| 가산세 | 지연발급한 세금계산서 공급가액 X 1%(지연수취 가산세 0.5%) 공급시기(가정) 03.20 발급기한 4월 10일까지 지연발급(1%) 04.11 ~ 07.25 미발급(2%) 07.25까지 미발급 |

|

| 세금계산서 발급명세 미전송등 |

대상 | 전자세금계산서를 발급한 사업자가 국세청장에 세금계산서 발급명세를 전송하지 아니한 경우 ① 지연전송 : 공급시기가 속하는 과세기간의 확정신고기간(25일)까지 전송 ② 미전송 : 공급시기가 속하는 과세기간의 확정신고기간(25일)까지 전송하지 않은 경우 발급시기(가정) 04.07 발급기한 4월 8일까지 지연전송(0.3%) 04.09~07.25 미전송(0.5%) 07.25까지 미전송 |

| 가산세 | 지연전송한 공급가액 X 0.3% | |

| 미전송한 공급가액 X 0.5% | ||

(5) 영세율과세표준 신고불성실가산세

| 구 분 | 내 용 |

| 대상 | 영세율이 적용되는 과세표준을 신고하지 않거나 신고하여야 할 금액에 미달하게 신고한 경우 또는 영세율 첨부서류를 제출하지 않은 경우 법정신고기한 경과 후 2년 이내 수정신고(예정신고 누락분 확정신고 포함)시 과소신고 가산세 90% ~ 10% 감면한다. |

| 가산세 | 무신고 또는 미달신고한 과세표준 X 0.5% |

(9) 신고불성실가산세

| 구 분 | 내 용 | |

| 무신고 | 대상 | 사업자가 법정신고기간까지 예정신고 또는 확정신고를 하지 않은 경우 |

| 가산세 | ① 일반무신고 : 납부세액 X 20% ② 부정무신고 : 납부세액 X 40% |

|

| 과소신고 (초과환급) |

대상 | 사업자가 법정신고기한까지 예정신고 또는 확정신고를 한 경우로서 납부세액(환급세액)을 신고하여야 할 금액보다 적게(많이) 신고한 경우 |

| 가산세 | ① 일반과소(초과환급)신고 : 납부세액 X 10% ② 부정과소(초과환급)신고 : 납부세액 X 40% |

|

(10) 납부지연가산세

| 구 분 | 내 용 |

| 대상 | 사업자가 납부기한까지 부가가치세의 납부를 하지 않거나 납부하여야 할 세액보다 적게 납부한 경우 |

| 가산세 | 납부지연가산세 = ① +② ① 미납세액 또는 미달납부세액(초과환급세액) X 경과일수 X 2.2/10,000 ② 법정납부기한까지 납부하여야 할 세액 X 3% (납세고지서에 따른 납부기한까지 완납하지 아니한 경우에 한정함) ㉠경과일수 : 당초 납부기한의 다음날부터 자진납부일 또는 납세고지일까지의 일수 ㉡예정신고 누락분 확정신고 및 수정신고시에는 과세관청으로부터 납세고지서가 발급되기 전이므로 부가가치세 가산세는 ① 의 가산세만 적용됨 ㉢체납된 국세의 납부고지서별 · 세목별세액이 150만원 미만인 경우에는 ①의 가산세가 제외되나 부가가치세 예정신고 누락(법인) 및 수정신고는 자진신고 · 납부에 해당하므로 가산세가 적용됨 |

출처: 전산세무 1급 - 황향숙 저

반응형

'세무회계' 카테고리의 다른 글

| 근로내용(노무제공내용)확인신고서, 일용근로소득지급명세서, 신고 쉽게 따라하기 / 인건비 / 위하고 / 홈택스 (1) | 2024.03.01 |

|---|---|

| 원천세신고, 간이지급명세서 신고, 지방소득세 신고 사업소득자 쉽게 따라하기 / 인건비 / 위하고 / 홈택스 (0) | 2024.03.01 |

| 가산세의 부과 (0) | 2022.05.22 |

| 수정신고와 경정청구, 기한 후 신고 및 납부 (0) | 2022.05.22 |

| 비용처리 / 경비처리 정리 - 개인사업자 절세하는방법 (0) | 2022.04.19 |

'세무회계' Related Articles

more